過疎地域における固定資産税の課税免除について

最終更新日:2026年4月1日 ページ番号:03796

過疎地域における固定資産税の課税免除

過疎地域の持続的発展の支援に関する特別措置法(令和3年法律第19号)及び南越前町過疎地域における固定資産税の課税免除に関する条例(令和3年12月24日南越前町条例第15号) に基づき、対象地域において事業を行い、一定の要件を満たす場合は、固定資産税の課税免除を受けられます。

固定資産税の課税免除の概要

令和9年3月31日までに対象地域において、対象事業を行うために取得等した設備に対して、新たに課税されることになった年度から3年度分に限り、固定資産税の課税を免除します。

対象地域

南越前町内全域

対象となる事業

- 製造業

- 旅館業(下宿営業を除く)

- 農林水産物等販売業

- 情報サービス業等(令和3年4月1日以降に取得等された設備に適用)

主な要件

・青色申告書を提出する法人または個人であること

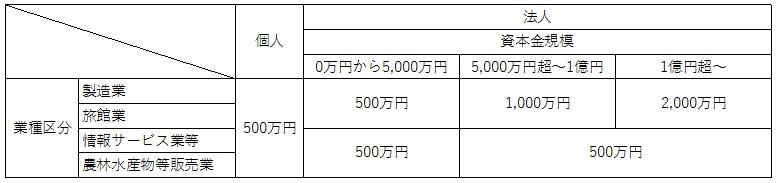

・取得等した減価償却資産の取得価額の合計額が以下の表区分の額以上であること など

※土地は課税免除の対象資産となりますが、この取得価額の判定には含めません。

課税免除の申告期限

令和9年3月31日(水曜日)

提出先:南越前町町民税務課 税業務担当

※国の法改正などにより期限が延長される場合があります。

※取得等してから1年以上経過している固定資産に係る申請については、課税免除出来ない場合がございますので、当課までご相談ください。

お問い合わせ先

町民税務課 税業務担当

電話番号:0778-47-8014 ファックス:0778-47-3042

メール:tyouzei@town.minamiechizen.lg.jp(メールフォームからもお問い合わせいただけます)

表示切替